![[퇴직연금 수익률 대해부 ① DB형] 원리금보장형은 롯데손보-실적배당형은 삼성화재 ‘최고’](https://cgeimage.commutil.kr/phpwas/restmb_allidxmake.php?pp=002&idx=3&simg=202501231451460242848439a48741202986116.jpg&nmt=29)

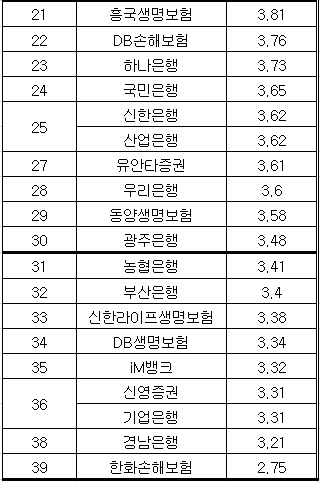

2024년 12월 말 기준으로 금융감독원 퇴직연금 비교공시를 분석한 결과 DB형에 원리금보장형 상품을 제공하는 사업자는 39개사, 실적배당형 상품을 제공하는 사업자는 31개사를 집계됐다.

원리금보장형 상품의 수익률은 최저 2.75%에서 최고 5.10%의 분포를, 실적배당형 상품의 수익률은 최저 -3.79%에서 최고 13.30%의 분포를 보여 어떤 사업자, 어떤 상품을 선택하느냐에 따라 수익률이 크게 좌우됐다.

원리금보장형 상품에서 수익률이 가장 높은 사업자는 롯데손해보험(5.10%)이며 교보생명(4.39%), IBK연금보험(4.34%), 푸본현대생명보험(4.31%)이 그 뒤를 이었다.

연금시장의 강자로 알려진 미래에셋증권과 삼성생명은 똑같이 중위권 성적인 3.88%였으며 한화손해보험이 2.75%로 39개 사업자 중 최하위를 기록했다.

실적배당형 상품에서 수익률이 가장 높은 사업자는 삼성화재(13.30%)이며 유안타증권(10.17%), KB증권(9.73%), NH투자증권(8.78%), 부산은행(8.74%)이 그 뒤를 이었다.

실적배당형 상품의 경우 특히 사업자간 수익률 편차가 큰 것으로 밝혀졌다. 31개 사업자 중 최하위에 위치한 IBK연금보험의 경우 수익률이 -3.79%로 1위 사업자 13.30%와 큰 격차를 보였다.

이 같은 결과는 사용자가 운용사와 상품선택에 신중을 기해야 한다는 교훈을 주며 이를 위해선 사용자 대상 연금교육이 절실하다는 게 전문가들의 중론이다.

근로자가 받을 퇴직급여가 근무기간과 평균임금을 기준으로 미리 정해지며 사용자(회사)에게 운용책임이 있다. 즉 회사가 적립금을 운용하고 투자손실 위험도 부담하기 때문에 근로자는 운용성과와 관계없이 정해진 급여를 받을 수 있다. 근로자 입장에서 수령액이 보장되어 안정적이지만 회사 재정상황이 악화될 경우 지급보장 위험이 있다. 임금상승률이 높은 기업의 근로자나 안정적인 노후자금을 원하는 근로자에게 적합한 연금이다.

![[퇴직연금 수익률 대해부 ① DB형] 원리금보장형은 롯데손보-실적배당형은 삼성화재 ‘최고’](https://cgeimage.commutil.kr/phpwas/restmb_allidxmake.php?pp=002&idx=3&simg=202501231454000311148439a48741202986116.jpg&nmt=29)

이미지 확대보기

이미지 확대보기![[퇴직연금 수익률 대해부 ① DB형] 원리금보장형은 롯데손보-실적배당형은 삼성화재 ‘최고’](https://cgeimage.commutil.kr/phpwas/restmb_allidxmake.php?pp=002&idx=3&simg=202501231454320228348439a48741202986116.jpg&nmt=29)

이미지 확대보기

이미지 확대보기[손성동 연금전문 CP/ epic@globalepic.co.kr]

<저작권자 ©GLOBALEPIC 무단 전재 및 재배포 금지>

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}