① AI는 단순 자동화를 넘어 '인지적 판단'을 수행하는 연금 운용의 핵심 축으로 진화하며 정보 비대칭을 해소하고 있다.

② 미국은 하이퍼-개인화·비용 절감·세제 최적화에, 한국은 원리금보장 편중에서 실적배당형으로의 '대전환(Great Rotation)'에 AI를 활용한다.

③ 글로벌 로보어드바이저 AUM은 2024년 1.8조 달러에서 2029년 2.4조 달러로 전망되며, 한국 RA 퇴직연금 일임 AUM도 출시 1년여 만에 급성장 중이다. ④ 투자자는 앱 하나로 전문가급 분산투자·리밸런싱을 위임하고, 사례처럼 연간 두 자릿수 수익률 달성 가능성이 높아지고 있다.

⑤ 한국 시장은 AI를 통해 '방치된 자산'을 '능동적 포트폴리오'로 전환해야 하며, 참가자별 맞춤 AI 활용 전략이 필수적이다.

1. 들어가는 말: 퇴직연금 자산운용에서 AI가 갖는 의미와 트렌드 변화

퇴직연금은 '미래의 나'를 위한 가장 중요한 자산이다. 그러나 그 자산은 너무 오랫동안 방치됐다. 수십 년 치 노후 저축이 원리금보장 상품 안에 잠들어 있는 동안, 시장은 세상을 바꾸는 기회를 끊임없이 내놓았다. 이제 그 방치에 종지부를 찍는 '보이지 않는 손'이 등장했다. 바로 AI다.

아담 스미스가 말한 보이지 않는 손은 가격 메커니즘을 통해 자원을 최적 배분했다. 2025년 퇴직연금 시장의 보이지 않는 손은 알고리즘이다. AI는 투자자의 무지나 감정적 오류 없이 시장 데이터를 실시간 분석하고, 개인의 나이·소득·가족 상황·위험 성향까지 학습하여 최적의 포트폴리오를 자동 구성하고 집행한다. 미국 Pensions & Investments(P&I) 머니매니저 특집은 이를 '투자 의사결정의 새 뇌'라 불렀고, CFA Institute는 AI가 투자 프로세스의 70% 이상을 자동화하며 운용 비용을 50% 이상 절감할 수 있다고 분석한다.

한국의 현실은 수치로 명확하다. 2024년 말 기준 퇴직연금 적립금 432조 원 중 원리금보장형 비중이 82.6%이며, 최근 5년·10년 연환산 수익률은 각각 2.86%, 2.31%에 그쳤다(고용노동부&금감원, 2025). 같은 기간 미국 401(k)의 20년 연평균 수익률 8.6%와의 격차는 단순한 숫자 차이가 아니다. 30년간 동일하게 적립한다면 2%와 8% 수익률의 최종 자산 차이는 약 4~5배에 달한다. 이 '복리의 간극'을 좁히는 것이 AI의 핵심 역할이다.

한국에서도 변화의 신호탄이 터졌다. 금융위원회가 2024년 12월 RA 일임 서비스를 혁신금융서비스로 지정하면서 2025년 3월 본격 시대가 열렸다. 2025년 하반기 기준 9개 증권사·은행이 138개 상품을 운용 중이며, 한국 RA 시장은 2018년 1조 원에서 2025년 30조 원 규모로 폭발적으로 성장했다. 코스콤 테스트베드에서 상위 알고리즘은 연환산 수익률 28~29%를 기록하며 기존 원리금보장형 대비 10배 이상의 성과 차를 보여주었다.

문제 ①: 방치 자산 (Neglected Asset)

한국 퇴직연금 가입자 다수는 계좌를 한 번도 들여다보지 않는다. 투자 지식 부족, 선택 과부하, 귀찮음이 원인이다. AI는 '자동 위임' 구조로 이 문제를 해결한다. 가입자가 성향 진단 후 일임 계약만 맺으면, 이후 모든 운용은 AI가 담당한다.

문제 ②: 행동 편향 (Behavioral Bias)

인간 투자자는 시장 급락 시 공포 매도, 상승 시 과잉 매수를 반복한다. 이 '행동 패배'가 장기 수익률을 연 2~3%씩 갉아먹는다(Dalbar 연구). AI는 감정 없이 데이터로만 판단하며 이 패턴을 차단한다.

문제 ③: 정보 비대칭 (Information Asymmetry)

고액 자산가만 누리던 전담 매니저 서비스를 AI가 대중화한다. 위성 이미지·뉴스 감성·시장 센티먼트 분석까지 활용하는 기관급 인텔리전스가 앱 하나로 모든 가입자에게 제공되기 시작했다.

■ AI가 바꾸는 퇴직연금 운용의 핵심 트렌드

이미지 확대보기

이미지 확대보기2. 미국과 한국의 AI 서비스: 특징·채택 유형·확산 방향·고객 선호도

2-1. 미국: DC 플랜 속 AI, '개인화된 미래 설계자'

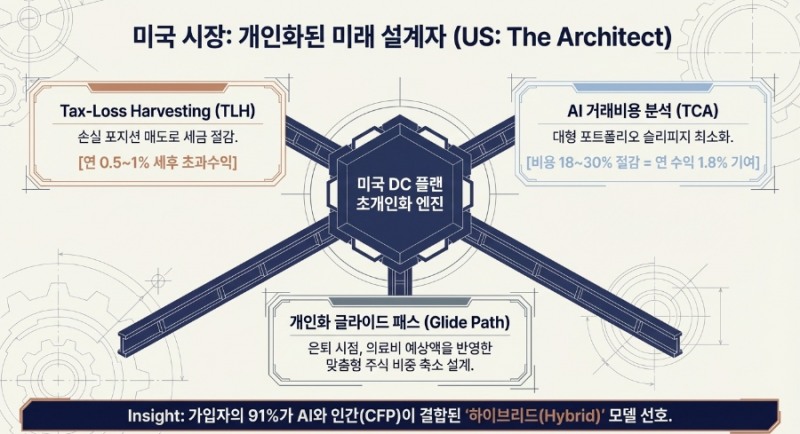

미국 퇴직연금 AI 혁신의 무대는 DC(확정기여형) 플랜이다. 2025년 말 기준 미국 전체 퇴직 자산은 49.1조 달러에 달하며, 그 중 401(k)와 IRA가 핵심 축이다. 이 거대한 시장에서 AI는 투자 프로세스 자동화, 트레이딩 최적화, 운영 효율화라는 세 축을 중심으로 혁신을 주도한다(P&I·CFA 연구). 핵심 특징은 '초개인화'와 '리스크 예측'이다. 머신러닝(ML)이 참가자의 나이, 소득, 가족 상황, 시장 센티먼트를 실시간 분석해 맞춤 자산배분을 제안하고, 대형언어모델(LLM)이 참가자 커뮤니케이션과 은퇴 계획 수립을 돕는다.

시장 규모 면에서 미국은 글로벌 RA AUM의 80% 이상을 점유한다(자본시장연구원, 2025). 2024년 10월 기준 글로벌 RA AUM은 1.8조 달러이며 2029년 2.4조 달러로 성장이 전망된다(Statista). 미국 내 Vanguard Digital Advisor가 약 3,119억 달러로 독보적 선두이며, Empower(약 2,000억 달러), Schwab Intelligent Portfolios(약 809억 달러), Betterment(73.6억 달러) 등이 치열하게 경쟁하고 있다.

▶ 채택 유형과 핵심 기능

미국 AI 서비스는 크게 세 가지 채택 유형으로 구분된다. 첫째, Digital-only(로보): 완전 자동화, 최저 비용(Schwab 무료, Fidelity Go는 2.5만 달러 미만 무료). 둘째, Hybrid(인간+AI 병행): AI가 포트폴리오를 구성하되 CFP(공인재무설계사)가 복잡한 재무 상황을 함께 상담. Betterment·Vanguard Personal Advisor가 대표적이다. 셋째, AI-enhanced Recordkeeper: Fidelity·Empower 같은 기록관리사(recordkeeper)가 AI 챗봇·개인화 대시보드·리스크 분석을 플랜 웹사이트에 통합.

세 가지 핵심 기능이 미국 서비스를 차별화한다. 첫째, Tax-Loss Harvesting(TLH): 시장 하락 시 손실 포지션을 매도해 세금을 절감하며 연 0.5~1%의 세후 수익률을 추가로 확보한다. Wealthfront와 Betterment는 기본 요금(0.25%)에 TLH를 포함한다. 둘째, 개인화 글라이드 패스(Glide Path): AI가 참가자의 은퇴 시점, 사회보장연금 수령 계획, 의료비 예상액까지 반영해 주식 비중을 단계적으로 축소하는 맞춤형 자산 배분 경로를 설계한다. 셋째, AI TCA(거래 비용 분석): Alpha FMC 분석에 따르면 AI TCA 도입으로 대형 포트폴리오 재배치 비용이 18~30% 절감되며, 이는 연 수익률 기여도로 환산 시 약 1.8%에 달한다.

▶ 확산 방향: 웹·가상 어시스턴트 중심으로 참가자 경험 혁신

2025년 DC 플랜 웹사이트에서 AI는 '차별화 무기'가 됐다. Corporate Insight에 따르면 AI 검색·가상 어시스턴트·개인화 콘텐츠를 도입한 제공자가 참가자 만족도 평가에서 유의미한 상승을 기록했다. 2025년 말 기준 DC 플랜 제공자의 63%가 AI를 일부 도입했으며, 이 중 AI 챗봇 40%, 개인화 대시보드 35%, 리스크·센티먼트 분석 28%가 활용되고 있다. 특히 대형 플랜(1만 명 이상 참가자) 기준 도입률은 75%로 더욱 높다.

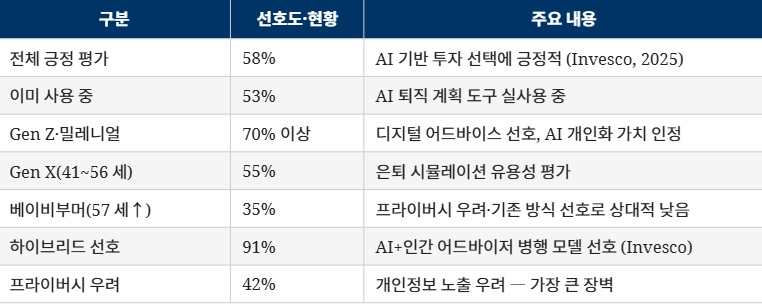

AI는 이제 연금 계좌를 넘어 가입자의 전체 재무 생활을 통합 관리하는 방향으로 진화 중이다. Vanguard와 BlackRock은 수백만 명의 401(k) 포트폴리오를 매일 AI로 자동 최적화하며, 부동산·타 금융계좌까지 반영한 통합 자산 배분을 제공하는 단계에 진입했다. Invesco 설문(2025)에 따르면 참가자 53%가 이미 AI 퇴직 계획 도구를 사용 중이며, 대체투자(사모시장) 접근에도 AI가 확대되고 있다.

▶ 고객 선호도: '편의성·세금 효율·신뢰'의 3박자

이미지 확대보기

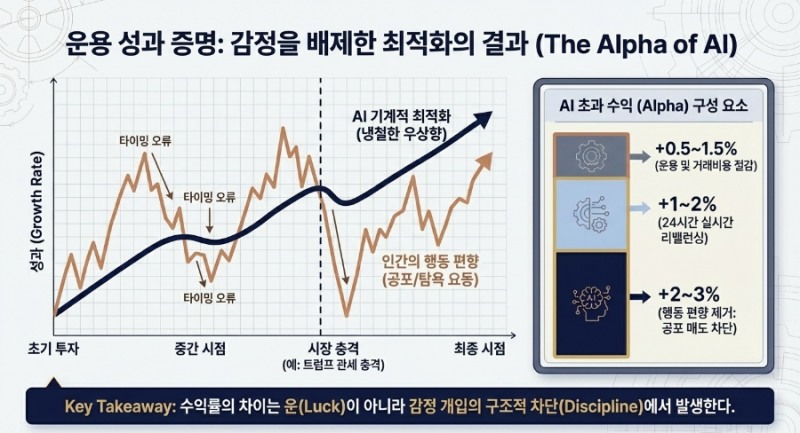

이미지 확대보기미국 DC 플랜에서 AI의 운용 효과는 수익률보다 '구조적 개선'에 있다. P&I 300 보고서와 CFA 분석을 종합하면, AI 도입 운용사는 비용 절감(운영비 20~30% 감소)과 알파 생성(초과 수익 1~3%p)을 동시에 달성한다. 특히 AI TCA는 대규모 포트폴리오 전환 시 슬리피지(slippage, 금융 시장에서 주문한 가격과 실제 체결된 가격 사이에 차이가 발생하는 현상)를 최소화해 '최적 실행(best execution)'의 증거를 데이터로 제시한다. 연금 이사회 의사결정 지원, ESG 데이터 통합, 사모시장 접근성 확대까지 AI의 활용 범위는 전통적 로보어드바이저를 훨씬 넘어서고 있다.

다만 과제도 존재한다. AI에 대한 신뢰 부족(28%)과 프라이버시 우려(42%)는 여전히 채택의 걸림돌이다. 저소득·저학력 계층의 AI 사용률(35%)이 고소득층(75%)의 절반에도 미치지 못하는 접근 격차 문제도 있다. 미국 DOL(노동부)은 AI fiduciary(수탁자) 가이드라인을 업데이트하며 플랜 스폰서의 AI 감독 의무를 강화하는 방향으로 규제를 정비 중이다.

2-2. 한국: 규제 혁신이 촉발한 '대전환'

한국 AI 퇴직연금 서비스는 RA 일임형이 핵심이다. 금융위원회가 2024년 12월 혁신금융서비스로 지정한 후 2025년 3월 하나은행·파운트투자자문이 업계 최초로 서비스를 개시했고, 이후 미래에셋자산운용·삼성자산운용(쿼터백 공동)·NH투자증권(콴텍 협업)·KB증권(자체) 등이 연이어 진출하며 2025년 9월 기준 9개 증권사 138개 상품이 운용 중이다(코스콤 테스트베드).

국내 RA 시장은 2018년 1조 원에 불과했으나 2025년 30조 원 규모로 급성장했다(CEO스코어데일리, 2025). 미래에셋증권은 2025년 3월 기준 연금 RA 가입자 4만 명 이상, 가입금액 약 2조6,100억 원을 달성했다. 핀트(디셈버앤컴퍼니)는 RA 테스트베드 총 운용금액의 61.3%를 차지하며 시장을 선도하고 있다.

고객 선호도는 '수익률 제고'와 '자동화 편의'에 집중된다. 투자 경험이 없는 직장인도 앱에서 리스크 프로필만 입력하면 글로벌 ETF 분산투자와 자동 리밸런싱이 이루어진다. 2027년 100인 이상 사업장, 2030년 5인 미만 사업장까지 단계적으로 퇴직연금 의무화가 확대되면(고용노동부, 2025년 8월 발표), RA 일임 수요는 더욱 폭증할 것으로 전망된다.

2-3. 미국 vs 한국 핵심 비교 — 서비스 지형도

이미지 확대보기

이미지 확대보기3-1. 공통 영향: 행동 편향 제거와 24시간 최적화

AI 도입의 가장 큰 가치는 '감정 없는 집행'이다. 인간 투자자가 시장 급락 시 공포 매도를 하거나 상승 시 과잉 집중하는 행동 편향을 AI는 데이터 기반으로 차단한다. 연구에 따르면 행동 편향 제거만으로 연 2~3%의 수익률 향상이 가능하고, 실시간 리밸런싱으로 추가 1~2%, 비용 절감으로 0.5~1.5% 향상을 기대할 수 있다(CFA Institute, 2024; P&I 분석).

24시간 시장 모니터링 역시 핵심 강점이다. 2025년 4월 트럼프 관세 충격 시 일부 한국 RA 알고리즘은 즉각 위험자산 비중을 줄이고 회복 국면에서 미국 성장주 비중을 확대해 플러스 수익을 달성했다. 미국에서는 AI TCA(거래 비용 분석)로 대형 포트폴리오 재배치 비용을 25% 절감하며 연 수익률 1.8%의 추가 기여를 했다는 분석도 있다(Alpha FMC).

3-2. 한국: 두 자릿수 수익률로 패러다임 전환

코스콤 테스트베드 기준, 2025년 9월 RA 퇴직연금 상품의 평균 수익률은 14.30%였다. 상위 상품은 삼성증권 '삼성 퇴직 Robo ETF형' 29.49%, NH투자증권 'NH DNA 퇴직연금 FinNest' 28.93%를 기록했다. 이는 같은 기간 증권사 평균 IRP 수익률 5.21%를 크게 상회하는 수치다(금융감독원, 2025년 2분기).

삼성자산운용에 따르면 RA 테스트베드 운용 기간(2023.12~2025.6) 중 코스피가 20% 상승하는 동안 '한국 배분 주식 70' 전략은 29.8% 상승했다. 최대 낙폭도 코스피 -20.7% 대비 -15.6%로 방어력도 입증됐다. 미래에셋증권은 2025년 8월 말 기준 연금 RA 평가금액 약 3조8,853억 원, 가입 계좌 약 5만9,000명을 돌파하며 시장 안착을 확인했다(포브스코리아, 2025).

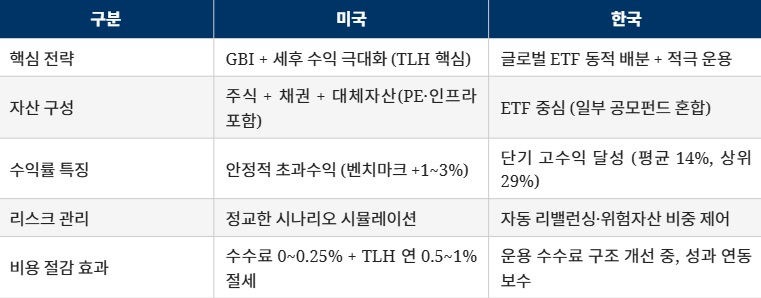

3-3. 미국: 안정적 초과수익과 세후 복리 극대화

미국 로보어드바이저는 단기 고수익보다 장기 안정성을 추구한다. Vanguard에 따르면 대부분 로보 포트폴리오의 5년 연간 수익률은 2~5% 수준이며, S&P500 등 벤치마크를 추종하면서 TLH로 세후 수익률을 높이는 구조다. Schwab Intelligent Portfolios의 세금 손실 매도 기능 추가 이후 고객 참여도가 28% 증가했고, ESG 로보 서비스 출시 후 첫 반기 신규 가입이 31% 늘었다(GlobalGrowthInsights, 2025).

3-4. 두 나라의 성과 차이 비교

이미지 확대보기

이미지 확대보기4-1. AI 퇴직연금 활용 5단계 가이드

• 1단계 — 성향 진단: 퇴직까지 기간·위험 감수도·목표 소득 입력. AI가 맞춤 포트폴리오 자동 제안.

• 2단계 — 일임 위탁: 서비스 가입 후 자동 리밸런싱·재투자 위임. '방치' 대신 '스마트 방치' 전략.

• 3단계 — 주기적 점검: 분기 리포트 확인, 시장 충격 시 AI 알림(리밸런싱 제안) 활용. 개입은 목표 변경 시만.

• 4단계 — 세제·인출 연계: 미국식 TLH, 한국식 IRP 연금 수령 연계로 세제 혜택 극대화.

• 5단계 — 하이브리드 활용: 고액 자산가는 AI 기본 + 인간 FP 병행. 은퇴 임박자는 인출 전략 시뮬레이션 활용.

4-2. 미국 활용 사례: '제니퍼의 DC 플랜 혁명'

제니퍼 (45세, IT 엔지니어, 미국)

• 상황: 401(k) 잔액 50만 달러. 투자 지식 부족으로 TDF에만 의존해 왔음.

• AI 도입: 플랜 웹사이트 AI 가상 어시스턴트 활용. 소득·가족·위험 입력 → ML 기반 포트폴리오 제안: 주식 60%(ESG·사모 포함)·채권 30%·대체자산 10%.

• Tax-Loss Harvesting: 연 0.8% 추가 수익 실현. 시장 급락 시 AI 자동 위험자산 축소.

• 결과: 연 12% 수익(벤치마크 +3%), 10년 후 예상 자산 250만 달러. "AI가 내 개인 CIO가 됐다."

4-3. 한국 활용 사례: '김 과장의 IRP 전환기'

김 과장 (38세, 제조업 사원, 한국)

• 상황: IRP 1억 원. 원리금보장형 편중으로 수익률 3%대. 계좌 한 번도 열어본 적 없음.

• AI 도입: 증권사 앱에서 RA 일임 가입. 위험 중간 설정 → 글로벌 ETF 70%·채권 30% 자동 배분.

• 2025년 4월 관세 충격 시: AI가 미국 주식 비중 자동 축소 후 성장주 확대 대응.

• 결과: 6개월 수익률 25% 기록. 분기마다 카카오톡 리밸런싱 알림 수신. "앱 확인만 해도 전문가 운용."

5. 한국 퇴직연금 AI 활용 방향과 참가자별 인사이트

미국과의 차이 분석이 말하는 한국 시장의 지향점은 '신뢰 기반의 수익률 혁신'이다. 미국이 성숙한 수탁자(fiduciary) 인프라와 세제 최적화로 '민주적 접근성'을 완성했다면, 한국은 빠른 규제 혁신으로 '방치 자산의 전환'을 이루고 있다. 이제는 가입자·기업·사업자·정부 각각이 AI를 어떻게 활용할지 구체적 전략이 필요한 단계다.

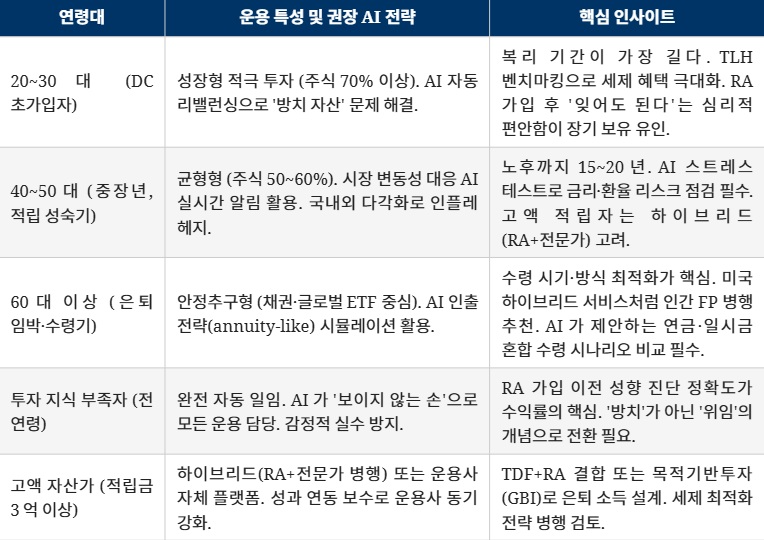

5-1. 가입자: 연령대별 AI 전략

5-2. 플랜 스폰서(기업·고용주)

퇴직연금법(한국)·ERISA(미국)상 수탁자(fiduciary) 책임을 지는 플랜 스폰서는 'AI 도입·감독·교육'의 3중 역할을 수행해야 한다. 특히 2027년부터 단계적 의무화가 시행되면 중소기업도 AI 솔루션을 연금 복지 인프라로 반드시 고려해야 한다.

• RA 서비스 도입 전 알고리즘 적정성 검증, 사이버 보안 기준, 성과 공시 조건 확인.

• 내부 투자위원회에서 인간 oversight 의무화 — 소송 리스크 차단 및 신뢰도 확보.

• 직원 대상 AI 연금 리터러시 교육 → 참여율 상승 → 인재 유치 경쟁력 강화.

• 중소기업은 은행·증권사 제휴 RA 활용, 비용 부담 없이 'AI 연금 복지' 실현 가능.

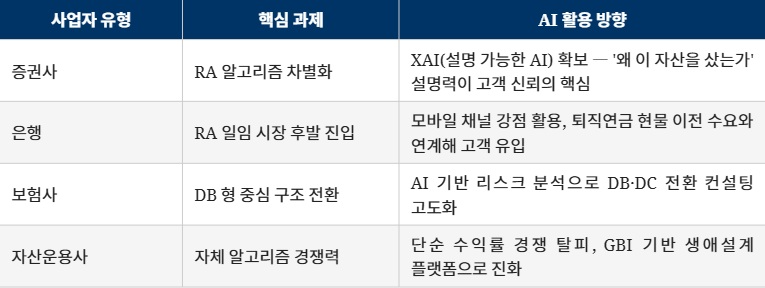

5-3. 사업자 (은행·증권·보험) & 운용사

5-4. 정부부처 (금융위원회·고용노동부)

정부는 '혁신 촉진'과 '투자자 보호'의 균형을 잡는 조정자로서 기능해야 한다. 한국이 미국 수준의 AI 연금 생태계를 만들려면 다음이 필수적이다.

• RA 성과 공시 의무화 강화 — 리스크·비용·수익률 투명화로 정보 비대칭 해소.

• AI 거버넌스 가이드라인 제도화 — 알고리즘 편향 감시, 사이버 보안 기준 강화.

• 퇴직연금 의무화 로드맵(2027~2030)과 연계한 RA 교육 캠페인 국가 차원 추진.

• AI 활용 격차 해소 — RA 미가입자와 가입자 간 노후 자산 격차 확대 방지를 위한 포용적 정책 설계.

• 미국 DOL·IRS 사례 참고 — Safe Harbor 규정으로 플랜 스폰서의 AI 도입 소송 부담 완화.

맺음말: 방치된 자산에서 살아있는 포트폴리오로

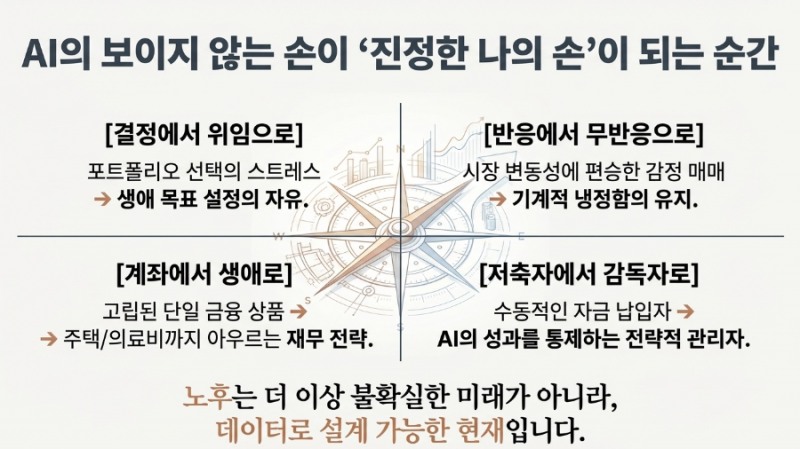

퇴직연금은 오랫동안 '조용한 자산'이었다. 그리고 지금, 그 자산이 움직이기 시작했다. AI라는 보이지 않는 손이 매일 최적의 판단을 내리고, 시장 충격에 감정 없이 대응하며, 개인의 생애 목표에 포트폴리오를 맞춘다.

미국은 세제 최적화와 하이퍼-개인화로 '연금 민주화'를 완성했고, 한국은 규제 혁신으로 '원리금보장형 탈출'을 촉발했다. 두 나라의 차이는 출발점의 차이일 뿐, 목적지는 같다. 투자 지식 수준과 관계없이 누구나 노후 자산을 효율적으로 운용할 수 있는 세상이다.

그 변화의 중심에서, 가장 크게 달라진 것은 '투자자의 행동 방식'이다. 과거 퇴직연금 가입자는 두 가지 선택지 앞에 서 있었다. 스스로 공부해서 직접 운용하거나, 아무것도 하지 않고 원리금보장에 맡기거나. 전자는 시간과 지식이 필요했고, 후자는 복리 기회를 포기하는 대가를 치렀다. AI는 이 이분법을 해체한다.

이제 가입자의 행동 변화는 네 가지 방향으로 수렴하고 있다. 첫째, '결정'에서 '위임'으로: 포트폴리오를 직접 고르는 대신 리스크 프로필을 입력하고 AI에 맡긴다. 투자의 무게중심이 '선택 행위'에서 '목표 설정'으로 이동한다. 둘째, '반응'에서 '무반응'으로: 시장이 흔들려도 앱 알림을 확인하는 것으로 충분하다. 공포 매도, 묻지마 추격 매수 같은 감정 개입이 구조적으로 차단된다. 셋째, '연금 계좌' 단위에서 '생애 재무 전략' 단위로: AI는 퇴직 계좌 하나가 아니라 개인의 은퇴 시기, 의료비, 자녀 교육비, 주택 상황까지 종합해 포트폴리오를 설계하는 단계로 진화하고 있다. 넷째, '저축자'에서 '운용 감독자'로: 가입자의 역할이 단순 납부에서 분기별 성과 점검, 알고리즘 교체 여부 판단, 인출 전략 수립이라는 더 전략적인 차원으로 격상된다.

이 변화는 퇴직연금을 단순 금융 상품이 아니라 '개인 맞춤형 노후 설계 시스템'으로 재정의한다. AI를 활용하는 가입자와 그렇지 않은 가입자 사이의 노후 자산 격차는 시간이 갈수록 벌어질 것이다. 복리는 시간을 먹고 자란다. AI는 그 시간을 가장 효율적으로 써주는 파트너다.

이제 남는 질문은 하나다. 당신의 퇴직연금은 아직도 멈춰 있는가, 아니면 이미 스스로 움직이고 있는가. AI의 보이지 않는 손이 진정한 '나의 손'이 되는 순간, 노후는 더 이상 불확실한 미래가 아니라 설계 가능한 현재가 된다.

■ 출처: 자본시장연구원(2025), 금융위원회·고용노동부 보도자료(2024~2026), 코스콤 로보어드바이저 테스트베드(2025), 미래에셋증권·삼성자산운용 공시 자료, Pensions & Investments Money Manager Report(2025), CFA Institute 'Pensions in the Age of AI'(2024), Statista Market Insights(2025), NerdWallet·CNBC Select(2025~2026), GlobalGrowthInsights(2025), CEO스코어데일리·파이낸셜뉴스·헤럴드경제·포브스코리아(2025) 종합.

■ 모든 수익률은 과거 실적이며 미래를 보장하지 않습니다. 투자 판단은 개인의 책임입니다.

[글로벌에픽 신상근 연금경제연구소장 / pinefield@daum.net]

<저작권자 ©GLOBALEPIC 무단 전재 및 재배포 금지>

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}