시총 승리, 187% 급등이 만든 역사

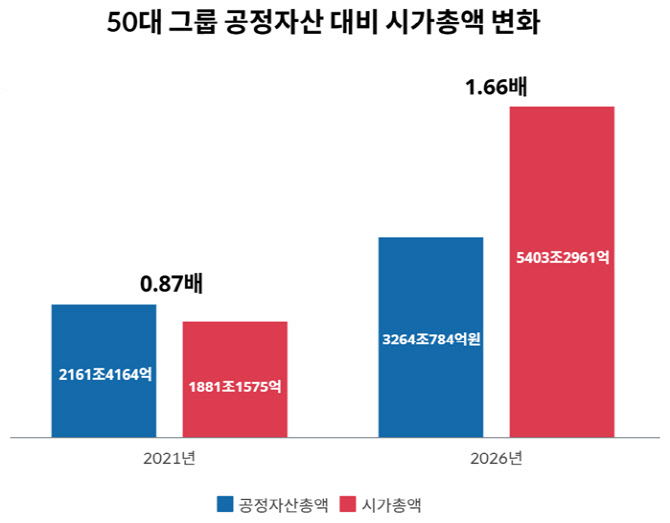

12일 기업분석연구소 리더스인덱스가 발표한 자료에 따르면 국내 50대 대기업집단의 공정자산은 2021년 2161조4164억원에서 올해 3264조784억원으로 51.0% 증가했다. 같은 기간 시가총액은 1881조1575억원에서 5403조2961억원으로 187.2% 늘어났다. 자산 증가율 대비 시총 증가율이 약 4배 규모다.

공정자산 대비 시가총액 비율로 보면 변화가 더욱 극명하다. 2021년 0.87배였던 이 수치는 지난해 0.58배까지 떨어졌다가 올해 1.66배로 급등했다. 5년 전에는 기업들이 보유한 자산이 시장에서 평가받는 기업 가치보다 더 컸지만, 이제는 역이 된 것이다.

5대 그룹의 집중화 심화

시장에서 평가하는 가치의 급등은 모든 기업에 균등하게 배분되지 않았다. 삼성·SK·현대자동차·LG·한화 등 5대 그룹의 시가총액 집중도가 75%까지 높아진 상황이다. 자산 기준의 집중도는 낮아졌으나 시총 기준으로는 오히려 심화되고 있다.

이는 시장이 특정 업종과 기업들에 집중된 기대감을 갖고 있음을 의미한다. 반도체·방산·조선 등 주도 업종 중심으로 프리미엄이 몰려있다는 분석이 나온다.

두산, 5년간 720% 급등의 주인공

공정자산 대비 시가총액 비율이 가장 높은 그룹은 두산이다. 두산그룹은 자산 증가는 완만했지만 주가는 폭발적으로 올랐다. 공정자산은 2021년 29조6593억원에서 올해 30조9090억원으로 4.2%만 증가했다. 반면 시가총액은 16조5252억원에서 135조5961억원으로 720.5% 급증했다. 자산 대비 시총 비율은 0.56배에서 4.39배로 약 8배 뛰었다.

시장은 두산의 소형모듈원전(SMR), 로봇, 인공지능(AI) 인프라, 전력기기 등 미래 사업에 대한 높은 기대감을 반영하고 있다. SK그룹(3.33배), 삼성그룹(3.07배), 효성그룹(2.30배), HD현대(2.23배)도 뒤를 따르고 있다.

공정자산 순위 재편, 한화 5대 진입·롯데 하락

공정자산을 기준으로 한 재계 순위에도 변화가 생겼다. 한화그룹이 올해 처음 5대 그룹에 올랐다. 롯데그룹은 5위에서 6위로 밀려났고, 포스코는 6위에서 7위로, GS는 8위에서 10위로 각각 내려앉았다. HD현대는 9위에서 8위로 한 계단 올라갔다.

50대 그룹 전체에서는 쿠팡이 가장 큰 상승폭을 기록했다. 60위에서 22위로 38계단을 뛰어올랐다. 자산 기준으로는 순위가 크게 오를 수 있음을 보여주는 사례다. 반면 교보생명그룹은 26위에서 42위로 16계단 하락하며 가장 큰 낙폭을 기록했다.

과거 시장의 최우호 자산이었던 플랫폼·IT 그룹들은 상대적으로 진정했다. 쿠팡은 5년 사이 공정자산 대비 시총 비율이 13.89배에서 1.76배로 급락했다. 자산총액은 5조7750억원에서 27조1974억원으로 371% 증가했음에도 불구하고 시가총액은 80조2072억원에서 47조8206억원으로 40.4% 감소했다.

네이버도 자산 대비 시총 비율이 4.39배에서 1.12배로 하락했고, 카카오는 2.78배에서 1.23배로, 셀트리온은 3.72배에서 1.56배로 각각 내려앉았다. IT 산업의 성장성에 대한 시장의 평가가 이전만큼 후한 상황이 아님을 보여준다.

신세계, 자산 증가도 시총은 감소

가장 극단적인 사례는 신세계그룹이다. 공정자산 대비 시가총액 비율이 0.11배로 모든 50대 그룹 중 가장 낮다. 신세계그룹은 자산총액이 46조4090억원에서 74조5820억원으로 60.7% 증가했지만, 시가총액은 10조3201억원에서 8조32억원으로 22.5% 감소했다. 시장이 유통 산업의 미래 성장성을 어떻게 평가하고 있는지를 극명하게 드러낸다.

산업 지형의 극적 전환

50대 그룹의 계열사 규모도 확대됐다. 계열사는 2021년 1917개에서 올해 2127개로 210개 증가했고, 상장사 수도 240개에서 270개로 늘었다. 그러나 시가총액이 공정자산을 웃도는 그룹은 전체 50개 중 18개(상장사가 없는 부영그룹 제외)에 불과하다.

이 수치는 현재 일어나고 있는 변화가 많은 기업들을 포괄하는 광범위한 현상이 아니라, 특정 업종·특정 기업에 집중된 프리미엄임을 보여준다. 반도체, 조선, 방산이라는 전략적 중요성을 갖는 산업과 소형모듈원전, AI 인프라 같은 미래 먹거리에 자본이 집중되고 있는 것이다. 과거 플랫폼 기업들이 누렸던 고평가 구조는 이제 제조업 중심으로 이동했다. 이는 단순한 시가총액 수치 변화를 넘어 한국 자본시장의 가치관이 근본적으로 재편되고 있음을 의미한다.

[글로벌에픽 안재후 CP / anjaehoo@naver.com]

<저작권자 ©GLOBALEPIC 무단 전재 및 재배포 금지>

{kind=link}