중국 1위 자리를 미국에 내주다

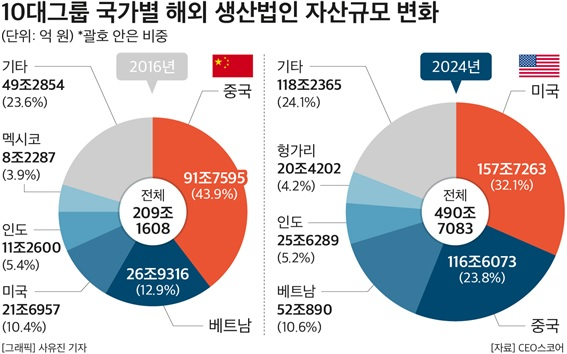

2016년만 해도 중국은 국내 기업의 절대적 생산기지였다. 당시 중국 생산법인의 자산규모는 91조 7595억원으로 압도적 1위를 차지했으며, 베트남이 26조 9316억원으로 2위, 미국은 겨우 21조 6957억원에 불과했다. 그러나 8년이 지난 2024년 말, 상황은 완전히 역전되었다. 미국 내 생산법인 자산은 157조 7263억원으로 급증하여 국내 기업의 최대 생산기지로 급부상했고, 중국은 116조 6073억원으로 2위로 내려앉았으며, 베트남은 52조 890억원으로 3위에 머물렀다.

특히 주목할 점은 이러한 변화가 2017년 도널드 트럼프 미국 행정부 출범 직후부터 본격화되었다는 것이다. 미국의 자국우선주의와 보호무역주의 기조가 심화되면서 국내 기업들이 미국 내 생산라인 투자를 대폭 확대한 결과다.

미국 내 생산법인 자산의 증가 규모는 이전 8년간의 투자 강도를 여실히 보여준다. 2016년 21조 6957억원에서 2024년 157조 7263억원으로 136조 306억원(627%)이 증가한 것이다. 이는 단순한 양적 증가를 넘어 국내 기업들의 '대미 시프트' 전략이 얼마나 적극적이었는지를 의미한다.

상위 4개 그룹이 중심인 미국 투자

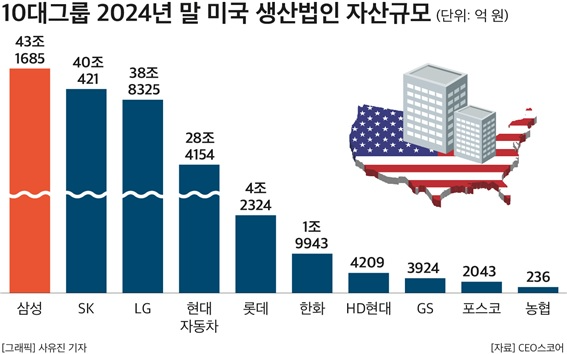

미국 내 생산법인 자산 규모를 그룹별로 보면, 상위 그룹들의 집중도가 두드러진다. 자산 규모가 가장 큰 그룹은 삼성으로 43조 1685억원을 기록했으며, SK가 40조 421억원으로 2위, LG가 38조 8325억원으로 3위, 현대자동차가 28조 4154억원으로 4위를 차지했다. 이들 4대 그룹의 미국 생산법인 자산은 10대 그룹 전체 합산액의 95.4%(150조 4585억원)를 차지한다. 한편 롯데(4조 2324억원), 한화(1조 9943억원), HD현대(4209억원), GS(3924억원), 포스코(2043억원), 농협(236억원) 등이 뒤를 따르고 있다.

미래 산업 중심의 전략적 투자

미국으로의 투자 확대가 특정 산업에 집중되어 있다는 점도 주목할 만하다. 배터리, 반도체, 전기차 등 미래 전략 산업이 미국 내 생산 자산 증가를 주도하고 있다.

미국뿐 아니라 주요 유럽 국가로의 투자도 급증 추세를 보이고 있다. 헝가리(975.3%↑), 폴란드(733.5%↑), 독일(780.7%↑) 등 주로 배터리 공장이 들어선 유럽 국가들에 국내 10대 그룹의 생산라인 투자가 급증했다. 이는 전 지구적 차원에서 미중 경쟁 심화와 함께 글로벌 공급망 재편이 진행 중임을 시사한다.

상위 그룹으로의 집중도 심화

한편, 10대 그룹 내에서도 상위 4개 그룹으로의 자산 집중 현상이 더욱 심화되고 있다. 2016년 10대 그룹 전체 해외 자산 중 4대 그룹(삼성·SK·LG·현대자동차)의 비중이 86.5%였던 것이 2024년에는 90.5%로 4.0포인트 증가했다. 이는 글로벌 시장에서의 경쟁이 심화되면서 자본력 있는 대형 기업들로의 쏠림 현상이 가속화되고 있음을 의미한다.

8년간의 데이터가 보여주는 것은 명확하다. 국내 기업들이 비용 중심의 구도에서 벗어나 미래 산업 중심으로 글로벌 생산 전략을 전환하고 있다는 점이다. 미국의 강력한 투자유치 정책과 선진국 시장의 환경규제 강화, 그리고 전기차·반도체 등 미래 산업의 성장성이 이러한 투자 결정의 핵심 요인으로 작용했다. 중국의 저가 인건비에 기반한 제조 중심지 역할은 점차 퇴색되고, 선진 기술과 거대한 시장 수요를 갖춘 미국과 유럽이 새로운 글로벌 생산기지로 부상하고 있는 것이다.

[글로벌에픽 안재후 CP / anjaehoo@naver.com]

<저작권자 ©GLOBALEPIC 무단 전재 및 재배포 금지>

{kind=link}

{kind=link}

{kind=link}