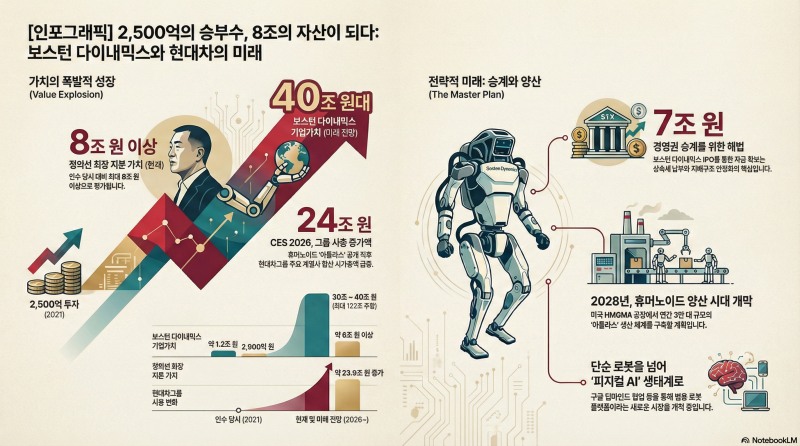

1조원의 투자, 40조원의 대변신

보스턴 다이내믹스의 기업가치는 지난 5년간 놀라운 상승을 기록했다. 2024년 유상증자 당시에도 2조~3조원 수준으로 평가받았지만, CES 2026에서 휴머노이드 로봇 '아틀라스'를 공개한 이후 상황은 완전히 달라졌다. 현재 업계와 증권가에서 추정하는 보스턴 다이내믹스의 기업가치는 최소 30조원에서 최대 40조원에 이르고 있으며, 일부 투자은행은 56조원까지 거론하고 있다. 인수 당시 대비 무려 25배에서 30배 이상 상승한 것이다.

이러한 급격한 가치 상승의 중심에는 정의선 회장의 개인 지분이 있다. 현재 그가 보유한 보스턴 다이내믹스 지분은 21.9%로, 기업가치가 40조원 규모로 평가될 경우 지분 가치만 해도 8조원을 넘어선다. 2,500억원으로 시작한 투자가 100배를 넘는 수익률을 거두게 된 셈이다. JP모건의 최근 리포트에 따르면, 보스턴 다이내믹스의 기업가치를 최대 122조원대까지 추정하기도 했으며, 이 경우 정의선 회장의 지분 가치는 최대 27조원에 달할 수 있다.

CES 2026, 아틀라스의 출현이 바꾼 것

보스턴 다이내믹스의 변곡점은 2026년 1월 라스베이거스에서 열린 CES 2026이었다. 현대차그룹이 전동식 휴머노이드 '아틀라스'를 처음 실물로 시연하자 글로벌 미디어와 업계 전문가들의 주목이 집중되었다. 그동안 영상으로만 공개되던 아틀라스를 실제 기술 프레젠테이션과 함께 시연함으로써 세계 최고 수준의 기술력을 입증해낸 것이다.

이 한 번의 공개가 현대차그룹 전체의 시가총액을 흔들어 놨다. iM증권에 따르면 CES 이후 현대차 14조4,000억원, 기아 2조9,000억원, 현대모비스 1조9,000억원, 현대글로비스 4조7,000억원에 달하는 시총이 증가했으며, 현대차는 코스피 시가총액 3위까지 올라갔다. 보스턴 다이내믹스 기술 공개만으로 23조9,000억원 규모의 시총이 늘어난 것이다. 촉발된 셈이다. 그룹 내 다른 계열사들도 함께 상승세를 탔으며, 이는 보스턴 다이내믹스가 단순한 자회사가 아닌 현대차그룹 전체의 가치를 좌우하는 기업으로 인식되기 시작했음을 의미했다.

보스턴 다이내믹스가 단순한 로봇 제조사를 넘어서는 이유는 피지컬 AI(Physical AI)라는 새로운 산업 생태계의 중심에 위치하기 때문이다. 전통적인 산업용 로봇 시장에서 일본의 화낙(FANUC)이나 스위스의 ABB 같은 기업들이 이미 점유하고 있는 반면, 보스턴 다이내믹스는 소프트웨어 기반의 범용 휴머노이드 로봇 플랫폼을 통해 완전히 새로운 시장을 개척하고 있다. 인간이 수행하는 모든 업무를 대체할 수 있는 로봇이라는 개념이 현실화되면서, 시장의 잠재력은 기존 산업용 로봇과 비교가 안 될 정도로 거대해졌다.

현대차그룹은 이 변화를 정확히 읽었다. 2025년 8월 단행한 유상증자에서 약 1조 3,000억원을 투입하여 보스턴 다이내믹스의 재무 개선은 물론 기술 개발을 가속화하고 있다. 현대모비스가 소프트웨어 개발을, 현대글로비스가 양산 시스템 구축을 담당하는 식으로 그룹 내 역할을 분담하고 있으며, 동시에 구글 딥마인드와의 전략적 파트너십을 통해 AI 학습 능력을 강화하고 있다. 이는 보스턴 다이내믹스가 단순히 정의선 회장의 자산이 아니라 현대차그룹 전체의 미래 성장 동력으로 자리잡고 있음을 보여준다.

그동안 보스턴 다이내믹스의 가장 큰 과제는 양산의 불확실성이었다. 기술은 뛰어나지만 실제 대량 생산이 가능한지에 대한 의구심이 컸던 것이다. 이런 의구심을 한번에 불식시킨 것이 CES 2026에서 발표한 구체적인 양산 계획이다. 현대차그룹은 미국 조지아주에 건설 중인 '메타플랜트 아메리카(HMGMA)' 공장에서 2028년부터 연간 3만대 규모의 아틀라스 생산 체계를 구축하기로 공식화했다. JP모건의 추정에 따르면 2030년 아틀라스의 출하량은 3만대, 평균 판매가격은 13만 달러에 이를 것으로 예상되고 있다.

이는 보스턴 다이내믹스가 더 이상 적자를 내는 연구 개발 회사가 아니라는 신호다. 현재까지 보스턴 다이내믹스는 2021년 이후 3,907억원의 누적 매출에 불과한 반면 1조 3,845억원의 손실을 기록했다. 하지만 2028년부터 본격적인 수익이 발생하고 2030년에는 상당한 규모의 매출을 기록할 것이란 전망이 나오고 있다. 현대차그룹이 지난 4년간 총 3조 2,783억원을 투자한 것도 이러한 시점을 맞추기 위한 것이었다.

승계의 마지막 퍼즐

보스턴 다이내믹스가 정의선 회장에게 갖는 또 다른 의미는 경영권 승계와의 연결고리다. 정 회장은 현재 현대모비스 지분을 단 0.33%만 보유하고 있다. 아버지 정몽구 명예회장이 보유한 현대모비스 지분 7.38%를 상속받으려면 상속세율 60%에 해당하는 최대 7조원에 달하는 세금을 내야 한다. 이는 단순한 세금 부담을 넘어 경영권 자체를 위협할 수 있는 큰 숫제다.

보스턴 다이내믹스는 이 문제의 해결책이다. IPO를 통해 정의선 회장이 보유한 지분을 매각하면 6조~8조원대의 현금을 확보할 수 있다. 이 자금으로 상속세를 납부하고 현대모비스 지분을 확대함으로써 현대차그룹의 지배 구조를 안정화시킬 수 있는 것이다. 현대차그룹이 유일하게 순환출자 구조를 유지하고 있는 국내 대기업 중 하나인 점을 고려하면, 보스턴 다이내믹스의 IPO는 단순한 투자 이슈를 넘어 정의선 회장의 경영권 안정화와 직결되어 있다.

IPO의 골든타임, 언제까지 기다릴 것인가

현대차그룹은 2021년 6월 보스턴 다이내믹스를 인수할 당시 4년 내 IPO를 진행한다는 계약 조항을 소프트뱅크와 맺었다. 이는 소프트뱅크가 보유한 지분 20%를 매각할 수 있는 권리, 즉 풋옵션(매수청구권)으로 명시되었다. 거래 종료일인 2021년 6월 21일로부터 4년, 즉 2025년 6월까지 IPO를 하지 않으면 소프트뱅크는 현대차그룹에 지분을 팔 수 있다. 이 기한이 이미 지났으며, 현재 소프트뱅크는 추가로 1년의 유예 기간인 2026년 6월까지 풋옵션을 행사할 수 있는 상태다.

업계 관측에 따르면 소프트뱅크가 풋옵션을 행사할 가능성은 낮다고 본다. 현대차그룹이 보스턴 다이내믹스에 대한 투자를 계속하고 있으며, 무엇보다 CES 2026에서 보여준 기술력과 구체적인 양산 계획이 IPO 성공 가능성을 크게 높였기 때문이다. 다만 IPO의 타이밍은 여전히 미결정 상태다. 나스닥 상장 조건인 시가총액 8,500만 달러 이상 또는 연매출 9,000만 달러 이상을 충족하기 위해서는 보스턴 다이내믹스의 매출이 증가해야 한다.

현재 시장에서는 2026년 상반기 또는 2027년 중으로 IPO가 이루어질 것이라는 전망이 나오고 있다. 장재훈 현대차그룹 부회장은 CES 2026에서 "여러 가능성은 열어두고 있지만 구체화 단계에서 말씀드리겠다"고 표현함으로써 신중한 입장을 보였다. 하지만 보스턴 다이내믹스의 기업가치가 최고조에 달한 현 시점, 그리고 현대차그룹의 주가가 강세를 보이고 있는 지금이 IPO의 최적 타이밍이 될 수 있다는 분석이 우세하다.

미래를 향한 선택의 시간

정의선 회장에게 보스턴 다이내믹스는 단순한 사업 투자처가 아니다. 4차 산업혁명과 AI 시대에 현대차그룹이 어떤 기업으로 진화할 것인지를 결정짓는 선택지이자, 동시에 개인적으로는 경영권 승계의 마지막 퍼즐을 맞추는 도구다. 2,500억원의 개인 투자로 시작한 이 프로젝트가 8조원대의 자산으로 성장했으며, 현대차그룹 전체의 기업가치 상승까지 견인했다.

CES 2026에서 아틀라스가 선보인 것처럼 유연하고 정교한 움직임으로, 현대차그룹은 완성차 제조업의 경계를 넘어 AI 로보틱스 시대의 주역이 되기를 꿈꾸고 있다. 보스턴 다이내믹스가 그 꿈을 현실로 만드는 핵심 도구가 될지, 아니면 야심과 현실 사이의 거리를 보여주는 사례가 될지는 앞으로의 경영 결정에 달려있다. 그리고 그 결정의 중심에는 정의선 회장이 5년 전 내린 선택이 있다.

[글로벌에픽 안재후 CP / anjaehoo@naver.com]

<저작권자 ©GLOBALEPIC 무단 전재 및 재배포 금지>

{kind=link}

{kind=link}

{kind=link}