이미지 확대보기

이미지 확대보기AI·서버 수요 호황이 견인한 역대급 실적

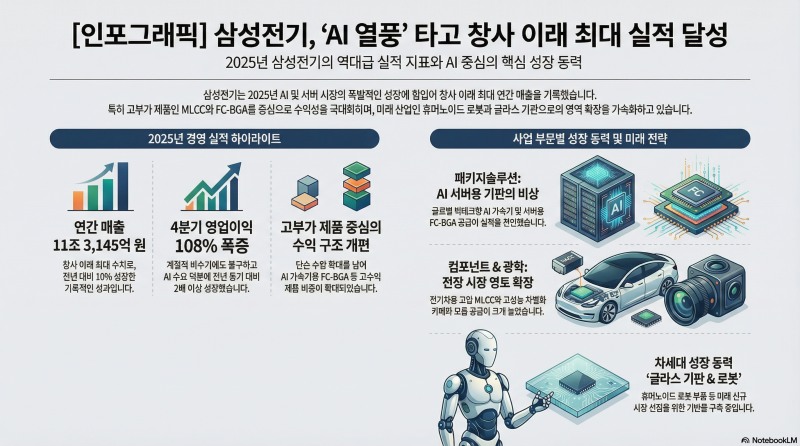

삼성전기는 23일 2025년 4분기 연결 기준 매출 2조 9021억원, 영업이익 2395억원을 기록했다고 공시했다. 전년 동기 대비 매출은 16%, 영업이익은 108% 증가한 수치다. 특히 영업이익의 폭증은 고부가 제품의 판매 호조와 원가 효율화를 동시에 달성했음을 시사한다.

연간 기준으로는 더욱 인상적이다. 삼성전기는 2025년 연간 매출 11조 3145억원, 영업이익 9133억원을 기록해 창사 이래 최대 연간 매출을 달성했다. 전년 대비 매출 10%, 영업이익 24% 증가한 결과로, 지속적인 수익성 개선세를 보여주고 있다.

이같은 실적 호조의 핵심은 AI와 서버 부문의 급속한 성장에 있다. 삼성전기 관계자는 "AI·서버용 적층세라믹콘덴서(MLCC) 및 AI 가속기용 플립칩 볼그리드어레이(FC-BGA) 등 제품군의 공급을 확대했다"고 설명했다. 이는 단순한 수량 증가를 넘어, 고부가 제품으로의 포트폴리오 전환을 의미한다.

부문별 균형 성장, 고부가 제품이 주역

삼성전기의 세 사업 부문에서는 각각 다른 특징의 성장이 목격된다.

먼저 적층세라믹커패시터(MLCC) 사업을 담당하는 컴포넌트 부문은 4분기 매출 1조 3203억원을 기록했다. 전년 동기 대비 22% 증가한 수치로, AI·서버 및 파워용 MLCC 공급 확대가 주된 원인이었다. 다만 전 분기 대비로는 연말 재고조정 영향으로 4% 감소하기도 했는데, 이는 시장의 정상적인 수급 조정 과정으로 해석된다.

광학솔루션 부문도 꾸준한 성장세를 이어갔다. 4분기 매출은 9372억원으로 전년 동기 대비 9%, 전 분기 대비 2% 증가했다. 고성능 IT용 차별화 카메라 모듈의 공급 개시와 글로벌 전기차 등 전장용 카메라 모듈 공급 확대가 실적 개선을 견인했다.

2026년 삼성전기의 전망도 밝다. 글로벌 AI 인프라 투자의 확대와 자율주행 기술의 본격적인 채용이 이어질 것으로 예상되기 때문이다. 이에 따라 AI·서버 및 전장용 시장이 지속적으로 성장할 것으로 전망된다.

휴머노이드 로봇용 부품 등 차세대 성장기반 구축

중장기적으로는 글라스 기판, 휴머노이드 로봇용 부품 등 차세대 성장 기반 구축에 나선다. 이는 단순히 현재의 AI 수요에 대응하는 것을 넘어, 미래의 신규 시장을 선점하려는 전략으로 읽힌다.

특히 데이터센터 시장의 고성장 전망 속에서 삼성전기는 신규 빅테크 고객향 AI 가속기 및 네트워크용 패키지기판 공급을 확대하고, 하반기에는 생산 라인 풀가동에 대비한 공급 전략 수립을 계획 중이다.

4분기는 전통적으로 전자부품업계의 비수기다. 이러한 계절적 약세에도 불구하고 영업이익 108%라는 폭발적인 성장을 기록한 것은 AI 시장의 구조적인 수요 증가를 반영한다. 삼성전기가 이 역사적 기회를 얼마나 잘 활용할 수 있을지가 2026년의 주요 관전 포인트가 될 것으로 보인다.

[글로벌에픽 안재후 CP / anjaehoo@naver.com]

<저작권자 ©GLOBALEPIC 무단 전재 및 재배포 금지>

{kind=link}

{kind=link}