![[퇴직연금 수익률 대해부 ⑨ IRP] 증권사 강세 … 미래에셋증권∙생명 두각](https://cgeimage.commutil.kr/phpwas/restmb_allidxmake.php?pp=002&idx=3&simg=202502050919470124448439a487410625221173.jpg&nmt=29)

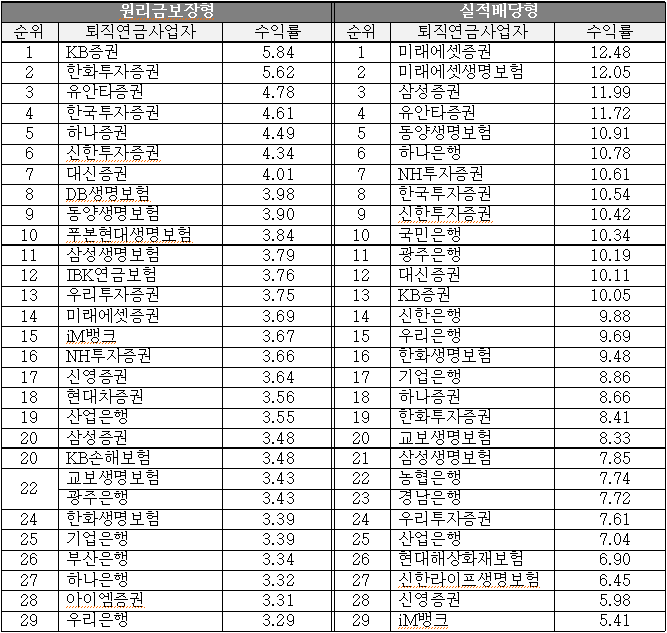

2024년 12월 말 기준으로 41개 금융기관의 IRP 퇴직연금 수익률을 조사한 결과 원리금보장형은 KB증권에 이어 한화투자증권(5.62%), 유안타증권(4.78%), 한국투자증권(4.61%), 하나증권(4.49%)이 빅5를 형성했다.

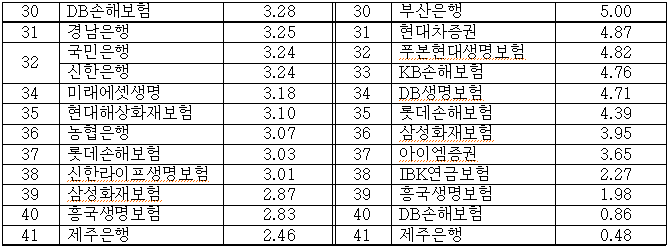

연금사업자간 경쟁이 치열한 실적배당형은 1등을 차지한 미래에셋증권에 이어 미래에셋생명(12.05%), 삼성증권(11.99%), 유안타증권(11.72%), 동양생명(10.91%)이 빅5를 형성했으며 뒤를 이어 하나은행(10.78%), NH투자증권(10.61%), 한국투자증권(10.54%), 신한투자증권(10.41%), 국민은행(10.34%)이 10위권에 포함됐다.

미래에셋의 경우 증권, 보험 모두 DC형 실적배당형에서 강세를 보였는데, IRP에서도 1, 2위를 차지하는 등 상대적으로 운용을 잘하고 있는 것으로 밝혀졌다.

1위와 최하위인 제주은행(0.48%)의 수익률 격차는 무려 12%포인트에 달했는데 IRP의 경우 계좌이전이 가능하기 때문에 수수료 감면이나 상품구성, 수익률 등을 살펴본 후 유리한 쪽으로 옮기는 것도 고려해 볼만 하다는 게 전문가들의 조언이다.

이미지 확대보기

이미지 확대보기 이미지 확대보기

이미지 확대보기용어설명=IRP 퇴직연금

이직 또는 퇴직시 지급받은 퇴직급여를 한 계좌로 모아 노후자금으로 사용할 수 있도록 하는 제도다. 소득이 있는 근로자 개인이 가입할 수 있고 적립금 운용 및 급여 지급 방식은 DC형 제도와 비슷하다. 은행이나 증권사, 보험사 등 퇴직연금사업자를 방문하거나 모바일 시스템에서 계좌를 개설할 수 있다. 금융회사간 계좌이전이 가능해 수수료 감면이나 상품 구성 등을 보고 유리한 쪽으로 옮길 수 있다.

손성동 연금전문 CP / epic@globalepic.co.kr

<저작권자 ©GLOBALEPIC 무단 전재 및 재배포 금지>

{kind=link}

{kind=link}

{kind=link}